Материалы по тегу: анализ рынка

|

12.01.2024 [13:13], Сергей Карасёв

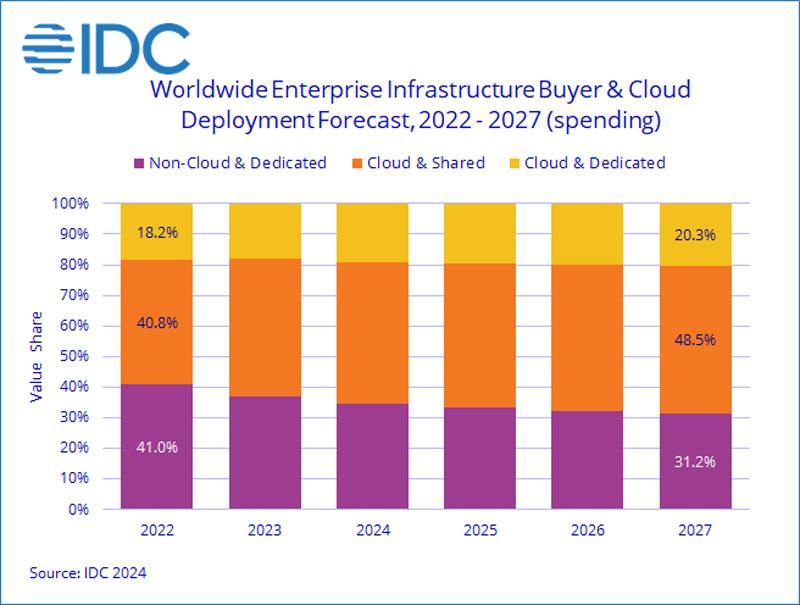

IDC: объём рынка облачных инфраструктур продолжает растиКомпания International Data Corporation (IDC) представила результаты исследования мирового рынка облачных инфраструктур в III квартале 2023 года. В годовом исчислении затраты поднялись на 2,9 %, достигнув $25,4 млрд. При этом в сегменте традиционных инфраструктур зафиксировано падение на 8,2 % — до $14,9 млрд. IDC учитывает продажи серверов и СХД для выделенных и публичных платформ. Говорится, что отгрузки техники в штучном выражении в годовом исчислении рухнули на 23,9 %, однако средняя стоимость значительно выросла. Связано это с поставками более дорогих ИИ-серверов, оборудованных мощными ускорителями. В сегменте публичных облаков затраты достигли $18,5 млрд, поднявшись на 7,2 % в годовом исчислении. С другой стороны, сектор выделенных облаков показал падение на те же 7,2 %, сократившись до $6,9 млрд.

Источник изображения: IDC В географическом плане расходы на облачные инфраструктуры в III квартале 2023 года показали неоднозначные результаты. Это связано со сложившейся геополитической обстановкой, высокими ценами на энергоносители в отдельных регионах и сложной макроэкономической ситуацией. В Канаде затраты снизились на 26,7 % в годовом исчислении, в Центральной и Восточной Европе — на 20,8 %, в Западной Европе — на 15,4 %, на Ближнем Востоке и в Африке — на 2,0 %, в Латинской Америке — на 0,7 %. Вместе с тем Япония, Китай, Азиатско-Тихоокеанский регион и США показали положительную динамику — плюс 16,0 %, 15,5 %, 10,0 % и 0,9 % в годовом исчислении соответственно. IDC прогнозирует, что по итогам 2023 года в целом расходы на облачные инфраструктуры вырастут на 9,7 % в годовом исчислении и составят $100,6 млрд. На рынке традиционных инфраструктур ожидается падение на 7,7 % — до $58,7 млрд. Публичные облачные инфраструктуры покажут рост на 13,9 % — до $72,2 млрд в 2023-м, тогда как расходы на выделенные облака останутся на прежнем уровне — $28,3 млрд. В долгосрочной перспективе IDC прогнозирует, что расходы на облачные инфраструктуры будут демонстрировать величину CAGR (среднегодовой темп роста в сложных процентах) на уровне 10,6 % в течение 2022–2027 гг., достигнув $152,0 млрд к концу рассматриваемого периода.

09.01.2024 [21:21], Сергей Карасёв

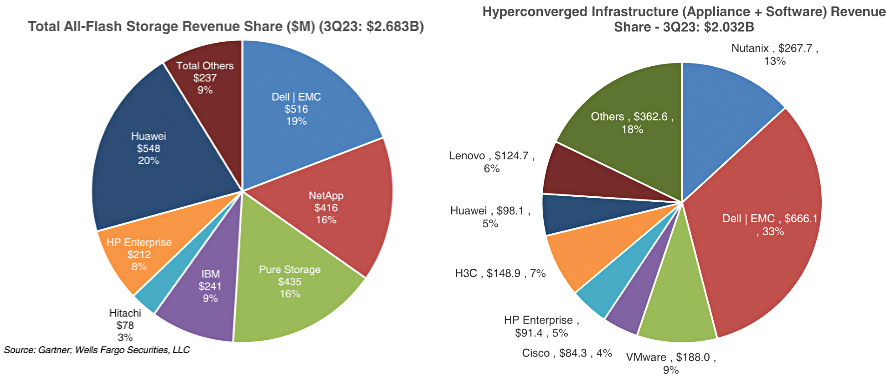

Huawei вырвалась в лидеры на мировом рынке All-Flash СХДПо итогам III квартала 2023 года объём мирового рынка внешних СХД корпоративного класса составил $4,98 млрд, что на 13 % меньше прошлогоднего результата. При этом на массивы All-Flash пришлось 53,9 % продаж, или $2,66 млрд, что соответствует падению на 4 % год к году. Об этом, как сообщает ресурс Blocks & Files, говорится в исследовании Gartner, с которым ознакомились аналитики Wells Fargo. В сегменте первичных хранилищ продажи в годовом исчислении снизились на 15 %, тогда как в области вторичных зафиксирован рост на 2 %. Спрос на решения для резервного копирования и восстановления данных рухнул на 27 %. Если рассматривать только сегмент All-Flash, то в нём Huawei продолжает обходить конкурентов. Во II квартале 2023 года эта компания вышла на второе место, уступив первенство Dell EMC. Теперь же Huawei и вовсе вырвалась в лидеры, показав в III квартале выручку около $548 млн, что соответствует доли в 20 % в сегменте All-Flash. Dell EMC сместилась на вторую строку с $516 млн и 19 %. Замыкает тройку Pure Storage — $435 млн и около 16 %.

Источник изображения: Gartner / Wells Fargo Если рассматривать динамику продаж массивов All-Flash в годовом исчислении, то у Dell EMC зафиксировано сокращение выручки на уровне 23 %. У HPE падение составило 20 %, у NetApp — 9 %. Вместе с тем Pure Storage показала рост на 2 %. Для Huawei показатель не приводится, но рост может достигать 25 %. В секторе гиперконвергентных инфраструктур продажи в III квартале 2023 года составили $2,03 млрд, что на 2 % меньше в годовом исчислении. Крупнейшими игроками являются Dell EMC с 33 % ($666,1 млн), Nutanix с 13 % ($267,7 млн) и VMware с 9 % ($188 млн). Отмечается также, что суммарная вместимость отгруженных внешних хранилищ в III квартале 2023-го сократилась на 7 % год к году. Для первичных хранилищ отмечено падение общей ёмкости на 4 %, для вторичных — на 7 %, для резервных — на 26 %. На долю флеш-накопителей пришлось 21,5 % всей поставленной ёмкости хранения против 15,6 % годом ранее.

27.12.2023 [16:27], Сергей Карасёв

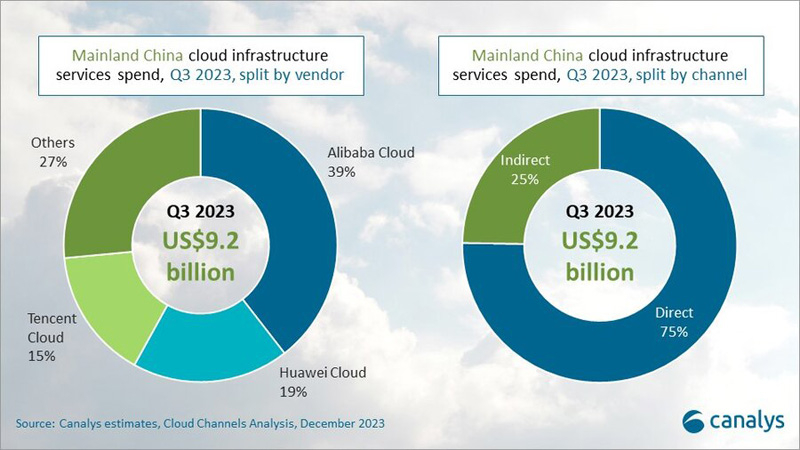

Рынок облаков Китая быстро растёт, а лидером остаётся AlibabaПо оценкам Canalys, объём рынка облачных инфраструктур в Китае в III квартале 2023 года достиг $9,2 млрд, что на 18 % больше по сравнению с результатом за аналогичный период 2022-го. При этом в общемировом масштабе на долю КНР приходится примерно 12 % расходов. Alibaba Cloud остаётся лидером китайского облачного рынка с долей около 39 % в III четверти 2023-го. В ноябре компания сообщила об отказе от прежних планов по выделению облачного бизнеса в самостоятельную публичную структуру. Причиной данного решения стали ужесточившиеся санкции со стороны США.

Источник изображения: Canalys Вместе с тем Alibaba, как отмечается, предпринимает меры по повышению прибыли за счёт сокращения низкорентабельных операций. Несмотря на замедление роста доходов, компания продолжает развивать сервисы на базе ИИ. В октябре 2023-го Alibaba запустила платформу Bailian для разработки базовых ИИ-моделей. Она упрощает выполнение сложных задач, таких как тонкая настройка и обучение. Кроме того, Alibaba Cloud объявила об официальном открытии своего первого ЦОД в Ухане в центральном Китае. На втором месте в рейтинге ведущих облачных провайдеров КНР находится платформа Huawei Cloud с долей приблизительно 19 %. В годовом исчислении выручка площадки поднялась на 16 %. В сентябре 2023 года Huawei Cloud представила платформу AI Gallery, которая включает различные базовые ИИ-модели с открытым кодом. Замыкает тройку Tencent Cloud: эта платформа показала рост на 14 % в годовом исчислении, а доля оказалась на отметке 15 %. Показатели Tencent Cloud превзошли ожидания аналитиков благодаря отказу от проектов с небольшим доходом. Все прочие игроки китайского облачного рынка в III квартале 2023 года сообща заняли 27 %.

26.12.2023 [14:14], Сергей Карасёв

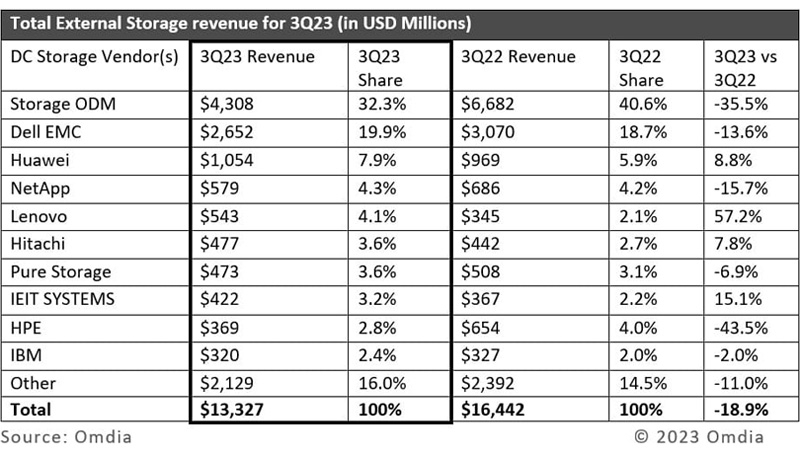

На перепутье между HDD и SSD: квартальные продажи внешних СХД рухнули почти на 20 %Компания Omdia опубликовала результаты исследования мирового рынка внешних СХД для дата-центров в III квартале 2023 года. Отрасль продемонстрировала существенный спад: суммарная выручка поставщиков составила приблизительно $13,3 млрд, что на 19 % меньше по сравнению с аналогичным периодом 2022-го. Говорится, что квартальные поставки СХД для традиционных платформ корпоративного класса сократились в годовом исчислении примерно на 13 %. В сегменте облачных сервис-провайдеров спрос в денежном выражении рухнул на 26 % год к году. Отчасти столь значительное снижение может объясняться сложной макроэкономической обстановкой, из-за которой заказчики вынуждены сокращать бюджеты на развитие IT-инфраструктур. Аналитики также говорят, что облачный рынок вступает в фазу зрелости, а поэтому провайдеры начинают уделять больше внимания контролю над своими расходами.

Источник изображения: Omdia Кроме того, на фоне стремительного развития ИИ фокус корпоративных и облачных заказчиков сместился в сторону ускорителей и специализированных карт, что привело к снижению затрат в области СХД. Наконец, среди операторов ЦОД существуют некоторые неопределённости по поводу того, какие технологии хранения следует развивать. HDD позволяют формировать большие массивы данных, но сейчас наблюдается снижение цен на SSD. В частности, по оценкам Omdia, стоимость SSD для дата-центров сократится в 2023 году в среднем на 33 %. По итогам III четверти 2023-го крупнейшим поставщиком внешних СХД стала Dell EMC, чья доля в годовом исчислении поднялась с 18,7 % до 19,9 %. На втором месте находится Huawei, укрепившая позиции с 5,9 % до 7,9 %. Замыкает тройку NetApp, также показавшая положительную динамику — 4,3 % против 4,2 % годом ранее. При этом среди перечисленных компаний только Huawei смогла показать рост выручки в годовом исчислении — плюс 8,8 %, тогда как у Dell EMC и NetApp она сократилась на 13,6 % и 15,7 % соответственно.

25.12.2023 [16:43], Сергей Карасёв

Теневые IT-инструменты стали причиной каждого десятого киберинцидента«Лаборатория Касперского» обнародовала результаты исследования, в ходе которого изучалась ситуация с безопасностью в киберпространстве в мировом масштабе. Анализ показал, что только за последние два года более ¾ (77 %) всех компаний столкнулись как минимум с одним инцидентом, причём для многих предприятий количество вторжений за указанный период достигает шести. Выводы «Лаборатории Касперского» базируются на результатах опроса, проведённого компанией Arlington Research среди 1260 специалистов в области IT. Исследование охватило 19 стран, включая Бразилию, Чили, Китай, Колумбию, Францию, Германию, Индию, Индонезию, Японию, Казахстан, Мексику, Россию, Саудовскую Аравию, ЮАР, Испанию, Турцию, ОАЭ, Великобританию и США. Все респонденты работали в компаниях малого и среднего бизнеса с численностью сотрудников более 100 человек или в крупных организациях с количеством работников более 1000 человек.

Источник изображения: pixabay.com Выяснилось, что 75 % киберинцидентов, с которыми столкнулась компании за двухлетний период, носили серьёзный характер. Примерно четверть (26 %) всех случаев были связаны с умышленными нарушениями сотрудниками политики информационной безопасности. Около 11 % инцидентов, то есть примерно каждый десятый случай, произошли из-за теневых IT: это приложения, устройства, публичные облачные сервисы и другие цифровые инструменты, которые официально не разрешены для работы в конкретной компании. Больше всего от использования теневых средств страдает IT-отрасль — на неё пришлось 16 % связанных с этим киберинцидентов в 2022-м и 2023 годах. С проблемой также сталкиваются объекты критической инфраструктуры, транспортные и логистические компании (по 13 %). Ситуация с теневыми IT осложняется тем, что во многих организациях не прописана ответственность для сотрудников за соответствующие нарушения. «Теневыми IT могут быть несанкционированные приложения, установленные на рабочие компьютеры сотрудников, флешки, мобильные телефоны, ноутбуки и другие устройства. Но бывают и менее очевидные варианты. Например, кто-то из сотрудников может использовать старое оборудование, оставшееся после модернизации или реорганизации IT-инфраструктуры. Со временем в нём накапливаются уязвимости, с помощью которых злоумышленники смогут проникнуть во внутреннюю систему компании», — отмечает «Лаборатория Касперского». Исследование показало, что 14 % киберинцидентов происходят из-за ошибок старшего IT-специалиста, около 15 % — по причине некорректных действий прочих IT-сотрудников. Примерно 18 % респондентов рассказали, что причиной инцидентов в их компаниях является нехватка навыков в области кибербезопасности. Ещё 41 % компаний считают, что у них есть пробелы в инфраструктуре ИБ, тогда как 21 % опрошенных заявили, что их компаниям не хватает средств для принятия адекватных защитных мер.

24.12.2023 [14:02], Сергей Карасёв

Объём телеком-отрасли Китая растёт, а количество базовых станций 5G превысило 3 млнМинистерство промышленности и информатизации Китая (MIIT) сообщило о том, что в течение января–ноября 2023 года совокупный объём телекоммуникационной отрасли страны достиг ¥1,55 трлн (примерно $218 млрд), увеличившись на 6,9 % по сравнению с аналогичным периодом 2022-го. Отмечается, что в КНР значительный рост демонстрируют такие сегменты, как большие данные, облачные вычисления и Интернет вещей (IoT). Три государственных телеком-провайдера — China Telecom, China Mobile и China Unicom — показали по этим направлениям рост на 20,1 % в годовом исчислении: суммарная выручка составила ¥332,6 млрд ($46,9 млрд).

Источник изображения: pixabay.com Наибольший рост отмечен в сферах облачных вычислений и больших данных — плюс 39,7 % и 43,3 % соответственно. Услуги широкополосного доступа в интернет принесли трём перечисленным компаниям ¥240,4 млрд ($33,9 млрд) с января по ноябрь включительно, что на 8,5 % больше по сравнению с 2022-м. Согласно данным MIIT, к концу ноября 2023 года количество базовых станций стандарта 5G в Китае достигло 3,28 млн, что отражает рост на 42 % год к году. При этом на долю 5G приходится 28,5 % всех установленных базовых станций в КНР. По состоянию на конец ноября общее количество абонентов China Telecom, China Mobile и China Unicom достигло примерно 1,73 млрд. Среди них 771 млн используют 5G-смартфоны, что на 210,4 млн больше, чем в конце прошлого года. Доля владельцев аппаратов с поддержкой 5G составила 44,7 % от общего числа сотовых абонентов.

19.12.2023 [14:48], Сергей Карасёв

Мировой рынок корпоративных SSD растёт: квартальный объём превысил $1,5 млрдКомпания TrendForce подсчитала, что в III квартале 2023-го продажи SSD корпоративного класса на мировом рынке достигли $1,56 млрд. Это на 4,2 % больше по сравнению с результатом за II четверть уходящего года. Положительную динамику продемонстрировали практически все ведущие поставщики. Аналитики отмечают, что в сегменте SSD наметились признаки восстановления. Хотя контрактные цены на накопители корпоративного уровня в III квартале продолжали снижаться, зафиксирован рост покупательского спроса примерно на 10 %. Это помогло производителям нарастить выручку. Крупнейшим игроком рассматриваемого рынка остаётся Samsung с выручкой на уровне $585 млн, что на 10,8 % больше в квартальном исчислении. Доля этого южнокорейского производителя в III квартале составила 37,4 % против 35,2 % во II четверти 2023-го. Таким образом, компания Samsung вернулась к росту после четырёх кварталов снижения продаж.

Источник изображения: Samsung На втором месте в рейтинге располагается SK Group (SK hynix и Solidigm), нарастившая продажи в квартальном исчислении на 4,0 % — до $389 млн. При этом рыночная доля не изменилась — 24,9 %. Повышению выручки SK Group способствовал рост заказов со стороны ключевых клиентов. Замыкает тройку Micron с $234 млн и прибавкой в 9,3 % в квартальном исчислении. Доля этой компании поднялась с 14,3 % до 15,0 %, чему способствовал рост заказов со стороны OEM-производителей серверов. Kioxia находится на четвёртом месте: стабильный спрос на продукты PCIe 4.0 и возросшая потребность в изделиях SAS помогли компании нарастить выручку до $210 млн в III квартале, что на 2 % больше по сравнению со II четвертью 2023-го. Доля составила 13,3 % против 13,6 % кварталом ранее. Пятёрку закрывает Western Digital, у которой продажи в квартальном исчислении сократились на 18,3 %, оказавшись на отметке $147 млн. Доля при этом упала с 12,0 % до 9,4 %. Снижение связано с тем, что Western Digital ориентируется прежде всего на североамериканских облачных провайдеров, которые в целом придерживались консервативной стратегии закупок. Отмечается, что замедление экономического роста в 2023 году привело к сокращению корпоративных расходов, что спровоцировало и падение продаж SSD. В IV квартале ожидается восстановление контрактных цен, а также рост количества заказов. Это может привести к увеличению выручки на 20 % в квартальном сопоставлении.

18.12.2023 [16:20], Сергей Карасёв

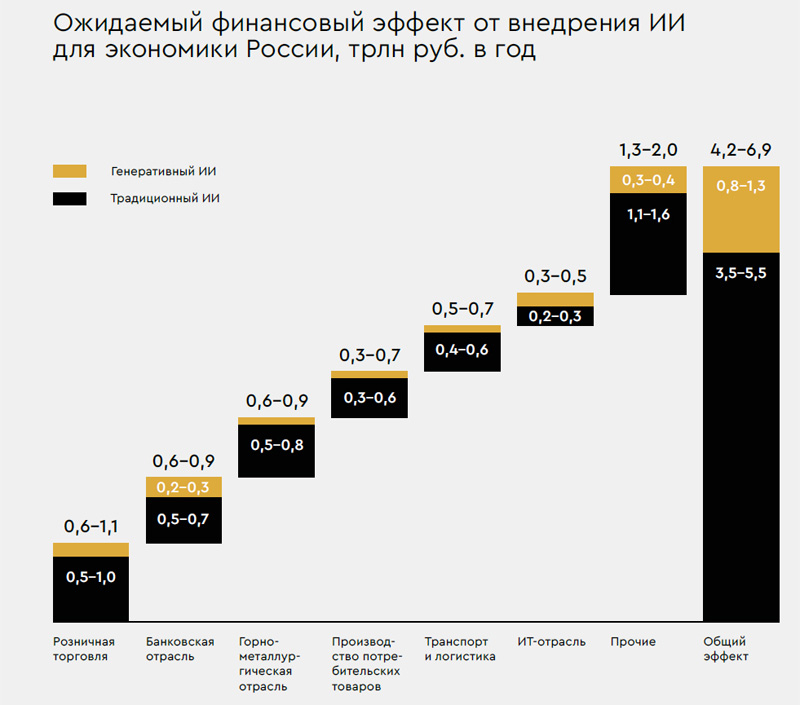

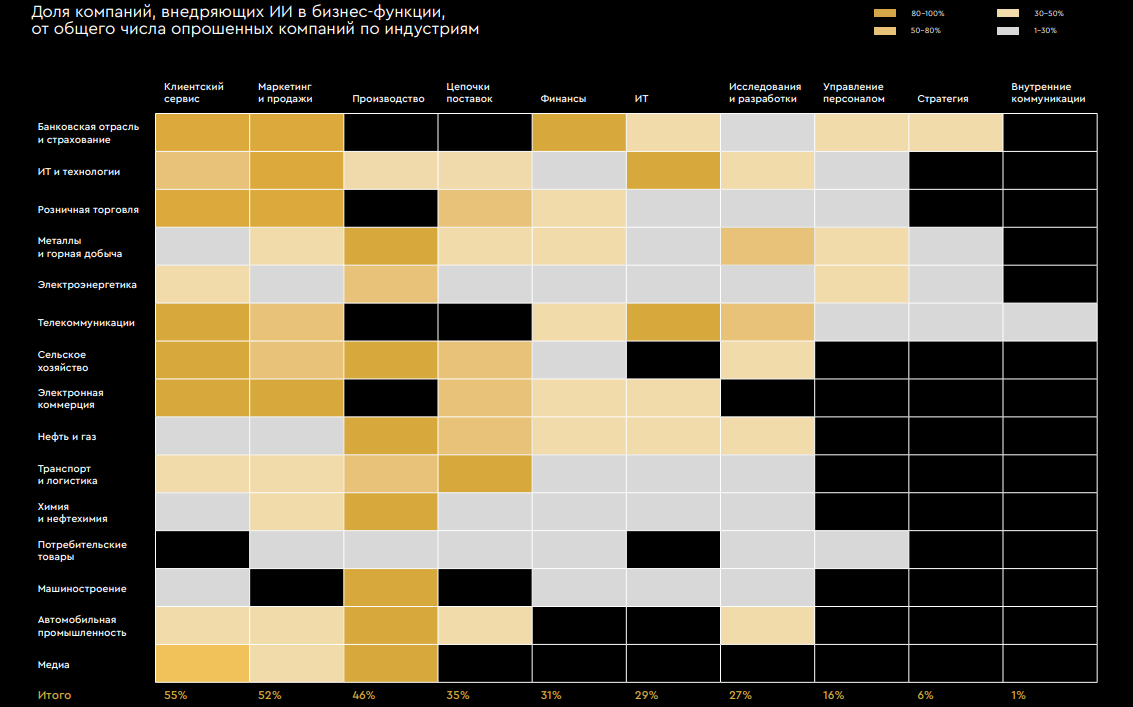

Каждая пятая крупная компания в России уже применяет генеративный ИИ, причём все они используют решения OpenAI«Яндекс» совместно с «Яков и Партнёры» опубликовал отчёт «Искусственный интеллект в России — 2023: тренды и перспективы». В документе рассматриваются состояние ИИ-рынка в России и мире, потенциальный экономический эффект от внедрения соответствующих технологий и ключевые тенденции. Отмечается, что ИИ занимает всё более значимое место в мировой экономике. По оценкам экспертов, потенциал влияния ИИ на экономику составляет $17–$26 трлн в год. При этом основная часть (около 70 %) приходится на внедрение традиционного ИИ (машинного обучения, глубокого обучения и продвинутой аналитики), оставшаяся часть в размере $6–$8 трлн в год — на генеративный ИИ. Общий объём глобальной отрасли ИИ в 2023 году, как полагают аналитики, составит приблизительно $185–$200 млрд, из которых около $30–$45 млрд придётся на генеративный сегмент (включая вычислительные мощности и услуги). Прогнозируется, что к 2028-му общий объём рынка составит от $860 млрд до $1,04 трлн, из которых сектор традиционного ИИ принесёт $690–$760 млрд, генеративного — $170–$280 млрд. Величина CAGR (среднегодовой темп роста в сложных процентах) в этих сферах ожидается на уровне 35–37 % и 43–45 % соответственно.

Источник изображения: «Яндекс» В России на сегодняшний день каждая пятая крупная компания (20 %) применяет генеративный ИИ для поддержания тех или иных бизнес-функций. Такие данные получены на основе опроса CTO 100 крупнейших предприятий и организаций в 15 ключевых для российской экономики индустриях. Около 12 % респондентов сообщили, что их компании уже определили приоритетные функции и сценарии для внедрения генеративного ИИ, а ещё четверть (около 27 %) — точечно экспериментируют с технологией. Решениями от OpenAI (GPT-4, GPT-3.5) пользуется все опрошенные российские компании, применяющие генеративный ИИ. Ещё примерно 80 % внедряют YandexGPT для решения задач по работе с текстами и более 40 % — Kandinsky для работы с изображениями. Чаще всего генеративный ИИ востребован в сферах маркетинга и продаж (66 % внедрений), клиентского сервиса (54 %), исследований и разработки (49 %), а также IT (31 %).

Источник изображения: «Яндекс» По оценкам, полный экономический потенциал ИИ в России составляет 22–36 трлн руб. в номинальных ценах, а к 2028 году реализованный эффект на рост выручки и сокращение затрат компаний может достичь 4,2–6,9 трлн руб. Эффект от генеративного ИИ составит 0,8–1,3 трлн руб. (примерно 20%). Практически все опрошенные компании (94 %) отмечают сокращение затрат в качестве ключевого эффекта от внедрения ИИ в бизнес-процессы. Около трети компаний, работающих в потребительском секторе (банкинг, ретейл, медиа, телекоммуникации, электронная коммерция, ИТ), также ожидают, что ИИ способен увеличить выручку, повысить ценность продуктов для клиентов и, как следствие, лояльность последних.

18.12.2023 [16:05], Сергей Карасёв

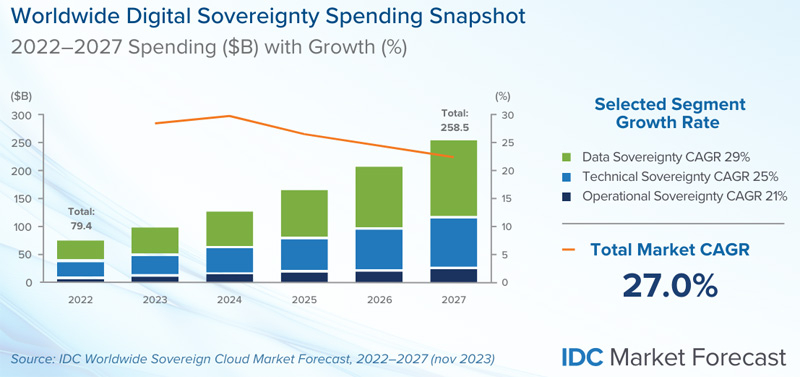

IDC: объём мирового рынка суверенных облаков превысит $250 млрд в 2027 годуКомпания International Data Corporation (IDC) опубликовала первый прогноз по глобальному рынку суверенных облаков. Аналитики полагают, что отрасль в ближайшие годы будет устойчиво расти, что объясняется необходимостью защиты данных, обеспечения национальной безопасности и пр. Концепция суверенного облака предполагает ряд дополнительных требований к размещению, хранению и обработке информации. В зависимости от вариантов развёртывания области аренды в суверенном облаке могут быть ограничены конкретной компанией, географическим регионом и пр. Заказчик может выбрать для хранения данных собственный ЦОД. Для суверенных облаков может потребоваться соблюдение устанавливаемых конкретным клиентом нормативных ограничений, а также дополнительных стандартов безопасности.

Источник изображения: IDC IDC в своём отчёте оценивает расходы по трём основным направлениям. Это суверенитет данных (учитывает, как информация собирается, классифицируется, обрабатывается, хранится и защищается), технический суверенитет (цифровая инфраструктура, расположенная в суверенной среде) и операционный суверенитет (решения, обеспечивающие прозрачность контроля над облачными операциями). По оценкам, в 2022 году объём глобального рынка суверенных облаков составил приблизительно $79,4 млрд. В 2023-м этот показатель превысит $103 млрд. В дальнейшем ожидается величина CAGR (среднегодовой темп роста в сложных процентах) на уровне 26,6 %. Если этот прогноз оправдается, в 2027 году затраты в рассматриваемом сегменте достигнут $258,5 млрд.

14.12.2023 [12:50], Сергей Карасёв

Omdia: поставки серверов сокращаются в деньгах и штуках, а компании продолжают использовать старое оборудованиеКомпания Omdia подвела итоги исследования мирового рынка серверов в III квартале 2023 года: продажи сократились и в денежном, и в штучном выражении. Аналитики связывают отрицательную динамику с макроэкономическими препятствиями, изменением инвестиционных приоритетов и трансформацией отрасли дата-центров на фоне стремительного развития ИИ. По оценкам, с июля по сентябрь включительно выручка от поставок серверов составила $25,5 млрд. Это на 7 % меньше по сравнению с результатом за III четверть прошлого года. В штучном выражении продажи рухнули на 26 %.

Источник изображения: Google Аналитики указывают на резкое снижение спроса на серверы общего назначения — прежде всего в корпоративном сегменте и среди поставщиков услуг связи. Срок полезного использования серверов находится на рекордно высоком уровне: компании продолжают эксплуатировать серверы 7-летней давности и откладывают обновление парка оборудования. Вместе с тем среди операторов облачных платформ и ЦОД растёт потребность в дорогостоящих серверах для задач ИИ: это, в частности, системы, оборудованные ускорителями NVIDIA. По данным OEM-производителей, время выполнения заказов на серверы, оснащённые решениями NVIDIA H100, растягивается на 36–52 недели. NVIDIA поставила почти 500 тыс. ускорителей H100 и A100 в III квартале 2023 года, а в IV квартале эта цифра, как считает Omdia, преодолеет отметку в полмиллиона. По итогам III четверти 2023-го крупнейшими поставщиками серверов в денежном выражении стали Dell Technologies (14 %), Inspur (12 %), НРЕ (9 %), Supermicro (7 %) и Huawei (6 %). Согласно предварительным оценкам, поставки серверов за 2023 год в целом составят 11,4 млн единиц, что будет соответствовать падению на 19 % по сравнению с 2022-м. В 2027-м, как прогнозируется, объём рынка достигнет $195,6 млрд. |

|